오늘은 체증식분할상환에 대해서 알아보겠습니다.

,1월 30일부터 접수를 받는 특례보금자리론의 상환방식으로 체증식분할상환이 있습니다.

일반 시중은행에서는 거의 없어진 상환방식인데요.

체증식 분할상환이 어떤 장점이 있는지 알 수 있으며 도움이 될 것입니다.

체증식분할상환

만약 특례보금자리대출을 실행하신다면 체증식분할상환방법은 아주 좋은 방식의 상환수단이 됩니다.

체증식 분할상환은 대출기간이 경과함에 따라 매월 점차 증가하는 원금을 상환하는 방식입니다.

즉, 대출초기에는 납입해야한느 상환금액이 다른 상환방법에 비해 이자는 많고 원금이 적으며

대출기간이 경과하면서 점차 원금이 많아지고 이자가 즐어드는 방식입니다.

- 장점 : 다른 분할상환방식에 비해 초기 상환액이 적어 유연한 자금운용이 가능합니다.

- 단점 : 정책적 금융지원 성격이 강하여 일반 시중은해에서는 잘 사용하지 않고, 다른 방식에 비해 대출자격이 까다롭습니다.

체증식분할상환은 월납입금을 최소화 할 수 있으며 10년 이내의 기간에 주택을 매도하고 상환할 계획이라면 가장 적합한 상환방식입니다.

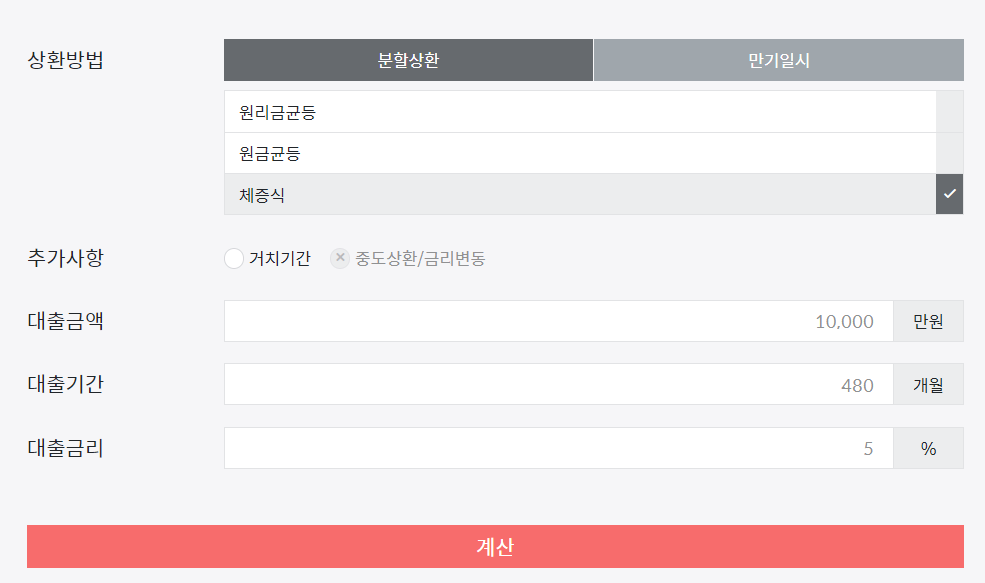

상환방식에 따른 월납입급 계산

- 원리금균등, 원금균등, 체증식상환의 월납입금을 계산해보겠습니다.

- 대출금액은 1억

- 대출기간은 40년

- 대출금리는 5%로 하겠습니다.

원리금균등상환

월납입금 : 481,197원

총이자 : 131,454,368원

총상환금액 : 231,454,368원

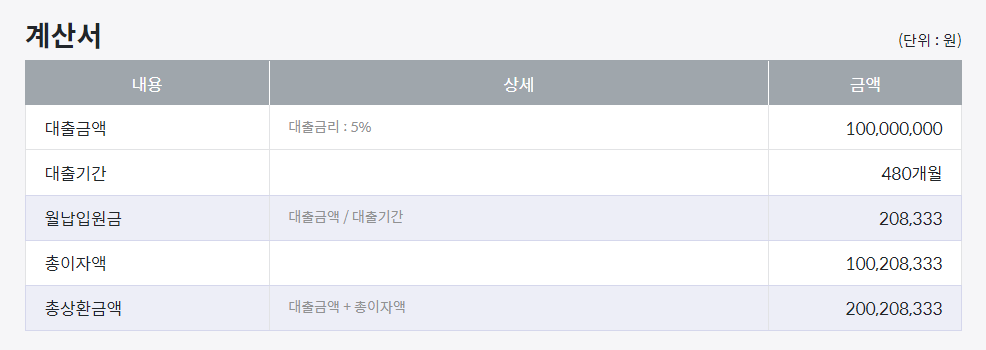

원금균등상환

월납입금 : 625,000원

총이자 : 100,208,333원

총상환금액 : 200,208,333원

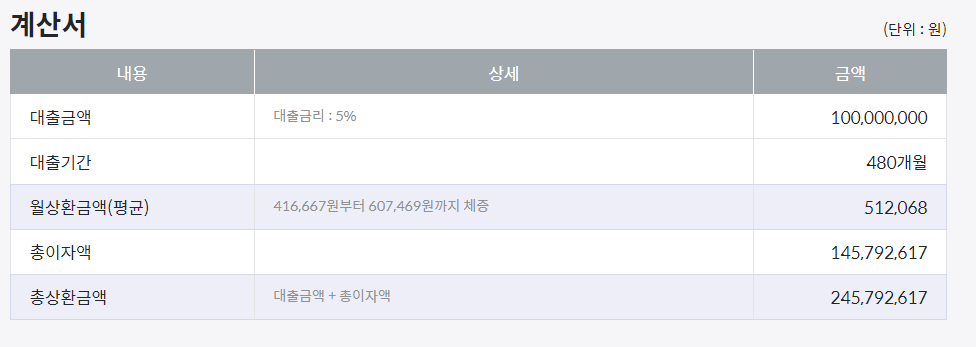

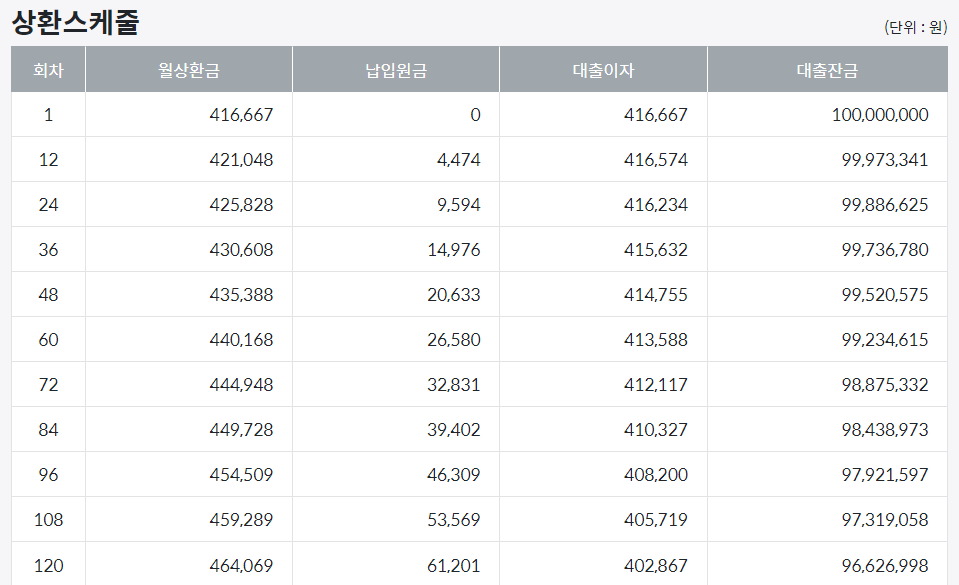

체증식분할상환

월납입금(평균) : 512,068원

총이자 : 145,792,617원

총상환금액 : 245,792,617원

체증식 분할상환의 총이자액이 가장 크기 때문에 좋지 않아 보일 수 있지만

만약 주택을 매수하고 5년에서 10년 이내 매도한다고 생각하면 이야기가 다릅니다.

10년 후에 주택을 팔고 대출금을 상환한다고 가정하면

월납부액이 가장 적으며 총납부액은도 가장 적지만 총이자는 크게 차이나지 않습니다.

아래표를 참고하세요.

| 체증식 분할상환 | 원리금 균등상환 | 원금균등상환 | |

| 만기까지 총이자금액, | 145,792,617원 | 131,454,368원 | 100,208,333원 |

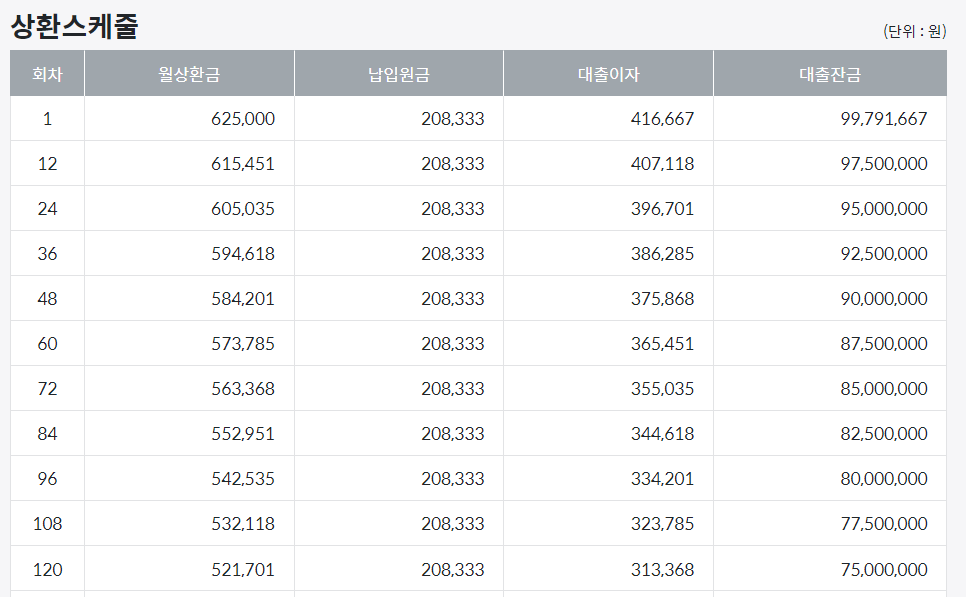

| 1회차 월상환급 | 416,667원 | 482,197원 | 625,000원 |

| 120회차(10년차) | 464,069원 | 482,197원 | 521,701원 |

| 120회차까지 총납부금액 | 52,844,111원 | 57,863,640원 | 68,802,088원 |

| 120회차까지 총이자액 | 49,471,111원 | 47,687,953원 | 43,802,086원 |

마무리

지금까지 특례보금자리대출의 상환방식 중 하나인 체증식분할상환 방식에 대해서 알아보았습니다.

체증식분할상환은 월납입금을 최소화 할 수 있는 방식으로 자금의 운용에 좋으며 10년이내 주택 매도생각이

있으면 다른 상환방식보다 좋은 상환방식이라 할 수 있습니다. 자신의 상황에 따라 적합한 상환방식을 잘 선택하셔서

주택구입에 도움 되시길 바랍니다. 항상 건강하고 행복하세요.

댓글